AT&T: 워너 브라더스 디스커버리 스핀오프 이전에 매도하지 마세요

요약

- 지난주 AT&T의 애널리스트 및 투자자의 날 프레젠테이션은 주식에 대한 혼합된 투자 심리를 불러일으켰습니다.

- 한편, 배당금 및 소득 중심 투자자들은 AT&T가 원래 마감 후 배당금 지급 지침의 낮은 범위에서 배당금을 삭감하기로 한 결정에 반발했습니다.

- 반면에 회사는 앞으로 5G 및 광섬유 모멘텀을 활용하는 데 다시 초점을 맞추면서 향후 몇 년 동안 GDP+ 성장률로 복귀할 것이라는 확신을 제공했습니다.

- AT&T에 넉넉한 수익률을 위해 돈을 투자한 배당에 초점을 맞춘 투자자들은 다가오는 Warner Bros. Discovery 분사에 관심이 없을 수도 있지만, 우리는 새로 결합된 회사에 잠재적으로 그 이상을 줄 수 있는 매력적인 장점이 있다고 믿습니다. AT&T의 축소 배당금을 상쇄합니다.

- 한편, AT&T의 배당 수익률은 하향 조정에도 불구하고 여전히 업계 동료 및 시장에서 배당을 지급하는 다른 주식의 배당 수익률을 능가합니다. 향후 지속 가능한 성장 전망과 함께 주식은 장기적으로 연간 배당금 및 주가 성과를 개선할 수 있는 후보로 남아 있습니다.

저스틴 설리반/게티 이미지 뉴스

AT&T의 주식( NYSE: T )은 경영진 이 빠르게 다가오고 있는 Warner and Discovery (NYSE: DISCA / DISCK / DISCB ) 합병 에 대한 분사 를 확정한 후 최근 몇 달 동안 $23에서 $25 수준으로 통합되었습니다. 그 가치는 1월 초 랠리 이후 약간(약 15%) 하락했지만, AT&T의 주식은 최근 시장 전반에 걸친 변동성의 급증에 대해 상대적으로 회복력을 유지했습니다.

다가오는 Warner Brothers Discovery("WBD") 스핀오프의 완료는 공식적으로 미디어 및 엔터테인먼트 분야에서 AT&T의 끝을 알릴 것입니다. 회사의 최신 애널리스트 및 투자자의 날 프레젠테이션 을 기반으로 AT&T는 5G 및 광섬유 연결 기능 및 시장 점유율 확대에 초점을 맞추는 동시에 향후 추가 성장을 지원하는 데 필요한 유연성을 복원하는 디레버리징 전략을 유지할 것입니다.

주식에 대한 최신 분석 시리즈에서 우리는 다가오는 WBD 거래의 여러 이점을 봅니다. 거래의 일환으로 AT&T는 디레버리징 노력에 대한 대가로 430억 달러의 현금을 받게 됩니다. 또한 AT&T 주주는 새로 결합된 회사의 71% 소유권을 통해 WBD에서 비롯된 고성장 기회에 참여할 수 있습니다. 한편, AT&T의 "RemainCo" 분사 후 기업은 통신 및 연결성 뿌리에 다시 한 번 초점을 맞출 것이며, 이는 업계가 성장하는 디지털화 추세에 앞서 5G 및 광섬유 기회로의 전환을 계속 가속화함에 따라 적절한 시기에 올 것입니다.

오늘의 분석에서 우리는 다가오는 분사가 어떻게 일어날 것인지 그리고 그것이 AT&T RemainCo와 WBD의 투자자들에게 무엇을 의미하는지에 대해 초점을 맞출 것입니다. 본질적으로, AT&T와 그 WarnerMedia 부서의 해체는 두 회사 모두 수년간 억제된 성장에 종지부를 찍을 것입니다. 한편, WarnerMedia는 빠르게 성장하는 비디오 스트리밍 시장에서 의미 있는 점유율을 차지할 예정인 업계 최대의 가장 매력적인 콘텐츠 라이브러리를 만들기 위해 Discovery와 함께 나아갈 것입니다. 한편, AT&T는 앞서 언급한 디지털화 요구에 따른 통신 및 광대역 연결의 변혁 시대를 앞두고 최선을 다해 복귀할 수 있을 것이다.

일각에서는 WBD 분사 이후 AT&T의 배당금 삭감에 대해 우려하고 있지만, 우리는 이를 더 큰 상승 여력을 위해 지불해야 하는 공정하고 일시적인 가격이라고 봅니다. 증가하는 가격 압력과 상승하는 이자율이 견실한 현금 흐름과 매력적인 배당 수익률로 예측 가능한 사업에 종사하는 AT&T와 같은 양질의 주식으로 투자자를 유치하기 때문에 현재 거시 경제 배경에서 회사는 매력적인 투자로 남아 있습니다. 한편, 다가오는 거래를 통해 AT&T는 향후 몇 년 동안 새로운 성장을 향한 궤도에 오르게 될 것입니다.

우리는 AT&T의 통신 및 연결 사업과 WarnerMedia 사업이 4월에 완료될 것으로 예상되는 분사 후 나타날 개별적인 성장 전망을 감안할 때 여전히 저평가되어 있다고 생각합니다. AT&T가 커뮤니케이션 중심의 사업을 진행함에 따라 개선된 상승 잠재력과 분사 완료 후 WBD에 대한 상향 평가 재평가에 대한 기대로 AT&T의 주식은 올해 가장 매력적인 투자 기회 중 하나로 남아 있습니다. .

Warner Brothers Discovery("WBD") 스핀오프에 대해 알아야 할 사항

2021년 5월 제안된 분사를 발표한 이후 여러 규제 장애물을 뛰어 넘은 AT&T와 디스커버리 주주는 지난주 거래에 대해 축복 을 표하며 4월에 완료될 거래를 성사했습니다. 거래가 완료되면 AT&T의 현재 WarnerMedia 부서의 100%가 Discovery와의 통합을 위해 분사되어 " 독립형 글로벌 엔터테인먼트 회사 " 를 만들고 타의 추종을 불허하는 콘텐츠 라이브러리를 갖춘 " 핵심 미디어 산업 플레이어 "가 될 것입니다.

DC Comics에서 Food Network와 같은 가정용 인기 제품에 이르기까지 상징적인 프랜차이즈를 소유한 합병 회사는 기존 비즈니스 성장을 새로운 차원으로 끌어 올릴 수 있는 매력적인 제품을 제공합니다. WarnerMedia와 Discovery의 레거시 비즈니스에서 기존 유통 및 광고 수익을 강화하는 것 외에도, 합병으로 가능해진 가장 매력적인 제안은 빠르게 성장하는 "D2C"(Direct-to-Consumer) 비디오에서 발생하는 침투 기회에서 WBD의 공동 이점이 될 것입니다. 스트리밍 시장. WarnerMedia와 Discovery는 모두 지난 1년 동안 각각의 D2C 스트리밍 서비스를 출시하여 인상적인 결과를 얻었습니다. WarnerMedia의 HBO와 HBO Max는 함께 약 7400만 글로벌 가입자를 확보했으며 Discovery의 Discover+는 2200만 글로벌 가입자를 확보했습니다.

주문형 비디오 스트리밍 플랫폼 제품이 계속해서 사상 최고치를 향해 급등함에 따라 WarnerMedia와 Discovery의 합병은 경쟁 심화와 WBD가 가입자의 지갑에 도달하는 것을 막을 수 있을 것으로 예상됩니다. 우리는 WarnerMedia와 Discovery의 비할 데 없는 콘텐츠 라이브러리가 빠르게 성장하지만 경쟁이 치열한 주문형 비디오 스트리밍 시장 내에서 추가적인 가격 차별을 가능하게 할 것이라고 믿습니다. HBO Max와 디스커버리+는 현재 각각의 글로벌 가입자에게 "광고 라이트" 및 "광고 없는" 옵션을 제공함으로써 이중 수익원을 창출하고 있지만, 두 회사의 결합으로 영화 전용, 스포츠와 같은 추가 계층 옵션이 가능해질 것으로 예상됩니다. 전용 또는 프리미엄 올인 패키지 - 다양한 사용자 요구와 예산을 충족할 수 있습니다. 주문형 비디오 스트리밍 구독 볼륨의 글로벌 점유율을 극대화합니다. 그리고 시간이 지남에 따라 두 플랫폼이 "단일 앱 ” 서비스는 추가 운영 효율성 및 관련 비용 절감으로 이어질 수 있으며, 가입자를 위한 다중 계층 제공 전략을 유지하여 시장 점유율 극대화를 지원할 수 있습니다. 비디오 및 오디오 스트리밍과 같은 OTA(Over-Top) 미디어 서비스에 대한 전 세계 수요가 향후 5년 동안 18% 이상의 복합 연간 성장률("CAGR")로 가속화될 것으로 예상됨에 따라 WBD는 전체 시장에 주목하고 있습니다. "TAM")은 2026년까지 D2C 사업에만 1,900억 달러를 투자할 예정이며, 이는 다가오는 결합을 앞두고 강한 순풍을 불러일으킵니다.

예상되는 분사 구조

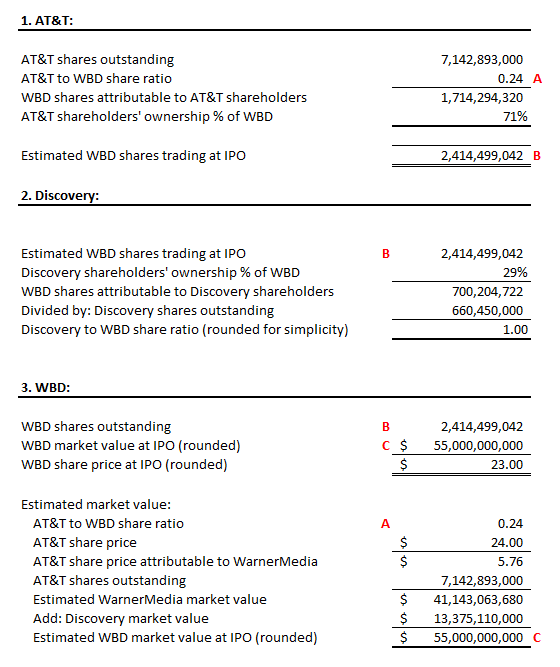

거래가 완료되면 AT&T는 총 대가의 일부로 "현금, 부채 증권 및 WarnerMedia의 특정 부채 유보금"을 합쳐 430억 달러를 받게 됩니다. Warner Bros. Discovery의 71%는 거래가 완료되면 AT&T 주주가 소유하게 되며 나머지 소유권의 29%는 Discovery 주주에게 할당됩니다. 각 AT&T 주식은 분사 후 WBD 주식 0.24 주를 받을 수 있습니다 .

냅킨 계산을 기반으로 WBD의 가치는 약 550억 달러로 예상되며 발행주식수는 24억주(예: ~$23/주)입니다.

- AT&T 주주에게는 WBD 주식 17억주가 할당됩니다. AT&T 발행 주식 71억주는 각각 WBD 주식 0.24주에 해당하며, AT&T 주주에게는 WBD 주식 17억주가 할당됩니다. AT&T 주주에게 할당된 WBD의 17억주는 위에서 논의한 거래 구조를 기반으로 분사된 기업의 71% 소유권을 나타냅니다.

- Discovery 주주는 WBD의 약 7억 주를 할당받게 됩니다. AT&T 주주에게 귀속되는 17억 WBD 주식은 결합된 기업의 71%를 차지하며 Discovery의 나머지 29% 소유권은 WBD의 약 7억 주식으로 표시됩니다.

- 따라서 WBD는 24억 주를 발행한 상태에서 거래를 시작할 것으로 예상됩니다.

- 분할 완료 시 WBD의 예상 시장 가치는 약 550억 달러입니다. 각 AT&T 주식은 WBD 주식의 0.24에 해당한다는 점을 상기하십시오. AT&T 주식은 현재 각각 약 24달러로 평가됩니다. 여기에 0.24를 곱하면 WarnerMedia의 가치에 기인하는 AT&T 주당 약 6달러를 얻게 됩니다. WarnerMedia에 귀속되는 주당 6달러에 71억 AT&T 발행 주식을 곱하면 WarnerMedia에 귀속되는 가치가 약 420억 달러가 됩니다. 디스커버리의 현재 시장 가치 약 130억 달러와 함께 WBD는 약 550억 달러 또는 이전 시점에서 계산된 24억 주를 기준으로 한 주당 약 23달러의 IPO가 예상됩니다.

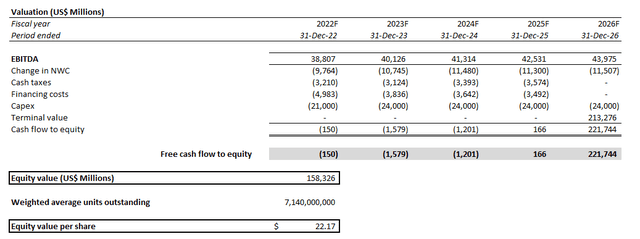

워너 브라더스 디스커버리 밸류에이션 (지은이)

WBD의 상승 가능성

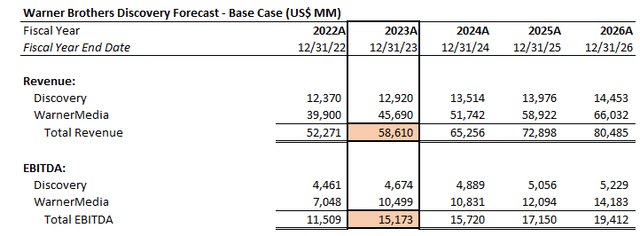

경영진은 WBD 의 2023년 매출 520억 달러와 EBITDA 140억 달러를 안내했으며, 이는 독립적으로 WarnerMedia 및 Discovery에 대한 각각의 기본 사례 예측과 일치합니다. 특히, 4분기 결과 발표 이후 AT&T의 근본적인 전망에 대한 이전 분석 에서 WarnerMedia는 2023년까지 457억 달러의 매출에 도달할 것으로 예상됩니다. 한편, Discovery에 대한 기본 사례 예측은 129억 달러 의 매출을 예상합니다.이를 통해 WBD의 2023년 총 수익은 최대 586억 달러의 잠재력을 갖게 됩니다. 그러나 이 수치는 특히 합병 이후 D2C 비즈니스에서 기존 가격 전략에 약간의 조정이 있을 수 있다는 점을 고려할 때 경영진이 제시한 520억 달러와 우리의 기본 사례 예측 586억 달러 사이에 있을 것으로 예상됩니다. 우리의 기본 사례 예측은 또한 이전 섹션에서 논의한 바와 같이 예상되는 합병 후 비용 시너지와 공동 매출 성장 전망을 고려한 후 2023년 EBITDA를 최대 152억 달러로 예상합니다.

Warner Brothers Discovery 예상 수익 및 EBITDA (저자)

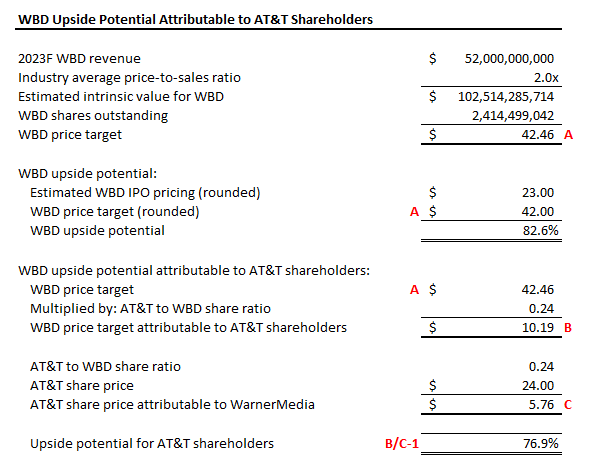

우리의 최근 보도 에서 더 자세히 논의된 바와 같이디스커버리 주식에서 분사 후 결과로 생긴 WBD 법인은 거래 완료 직후 가치가 1000억 달러를 초과할 가능성이 있습니다. 이는 미디어 콘텐츠 제작, 상업 배포 및 D2C 스트리밍 분야에서 업계 리더십을 반영하기 위해 분사 후 WBD에 대한 상향 평가 조정을 기반으로 합니다. 특히, 보수적인 기본 사례 시나리오에서 약 2.0x(위에서 논의한 WBD의 추정 시장 가치 및 AT&T의 1.0x를 기반으로 한 현재 1.1x와 비교)의 업계 평균 선도 가격 대 판매 비율을 경영진에 적용합니다. 2023년 520억 달러의 매출을 목표로 하는 WBD는 이전 섹션에서 파생된 약 24억 주를 기준으로 1,025억 달러 또는 주당 424억 달러의 가치에 도달할 가능성이 있습니다.

0.24 AT&T 대 WBD 비율을 WBD의 목표가 $42.46에 적용하면 AT&T 주주는 분사 완료 시 받은 WBD 주식에서 77%의 상승 잠재력을 기대할 수 있습니다.

워너 브라더스 디스커버리 업사이드 포텐셜 (지은이)

WBD의 업계 최고의 콘텐츠 라이브러리와 향후 몇 년 동안 가속화되는 시장 성장 기회를 고려할 때, 분할 후 주식은 위의 기본 사례 분석에 적용된 업계 평균 선행 판매 가격 배수(2.0x)보다 더 높은 프리미엄을 볼 수 있습니다. , 더 큰 가치 평가 전망을 앞당깁니다.

AT&T 분사 후("RemainCo")는 어떻게 됩니까?

WBD 분사의 다가오는 완료는 AT&T가 앞으로의 갱신된 통신 및 광대역 연결 성장 기회에 전적으로 관심을 기울일 때까지 마지막 형식이 될 것입니다. 주식에 대한 이전 기사 에서 자세히 논의한 바와 같이 5G와 광섬유는 앞으로 AT&T의 낙관적인 주장의 근간이 될 것입니다. COVID 팬데믹은 엄격한 사회적 거리두기 조치로 시행되는 변화하는 업무 및 협업 역학에 대한 신속한 적응으로 인해 글로벌 디지털화를 크게 가속화했습니다. 무선 이동성 및 광섬유 광대역 서비스는 본질적으로 어려운 전염병 시기에 앞서 떠오르는 디지털화 추세의 중요한 조력자임이 입증되었습니다.

클라우드 우선 세계로의 급속한 전환과 같은 주요 디지털화 추세 및 메타버스와 같은 초기 기술의 출현은 앞으로 5G 및 광섬유 광대역 기술에 대한 의존도를 높일 것입니다. 5G 및 광섬유 광대역이 지원하는 더 빠른 연결 속도와 경쟁력 있는 경제성은 향후 몇 년 동안 디지털 혁신에 대한 수요에 힘입어 업그레이드 주기를 촉발하여 AT&T에 유리한 성장 추세를 주도합니다.

그리고 WBD 분사 거래의 일부로 받은 430억 달러의 현금 대가는 5G 및 광섬유 광대역 성장 기회를 활용하려는 AT&T의 노력을 더욱 강화할 것입니다. 대차 대조표를 강화할 AT&T의 지속적인 디레버리징 노력에 중요한 기여를 하는 것 외에도 디지털 미디어 및 엔터테인먼트 노력에 대한 이전 투자는 이제 기존 5G 및 광섬유 연결 노력의 추가 확장을 위해 재배치될 수 있습니다. AT&T의 최신 애널리스트 및 투자자의 날 프레젠테이션에서 공개된 바와 같이, 자사의 광섬유 사업은 10년 중반까지 3천만 개 이상의 고객 위치에 침투하는 것을 목표로 하고 있으며, 가상 현실, 그리고 포스트 팬데믹 시대에 점점 더 원격 및 클라우드 기반 협업 트렌드. 그리고 5G 전면에서 AT&T는 2023년까지 2억 개의 중대역 스펙트럼 PoP를 적용할 계획이며, 이를 통해 더 넓은 적용 범위에서 더 빠른 연결 속도를 지원하고 그에 따라 더 많은 고객 채택을 유도할 수 있습니다. 함께 회사는 견고한 현금 흐름을 지속적으로 생성하면서 향후 몇 년 동안 일관된 GDP+ 성장률 수준을 회복하는 방법을 모색하고 있습니다. 비즈니스 발전을 지원하는 것 외에도 뛰어난 성장 전망은 이미 풍부한 배당 수익률에 대한 잠재적인 연간 증가를 포함하여 더 큰 주주 가치에 기여할 것입니다. 이를 통해 더 넓은 범위의 적용 범위에서 더 빠른 연결 속도를 지원하고 그에 따라 더 많은 고객 채택을 유도할 수 있습니다. 함께 회사는 견고한 현금 흐름을 지속적으로 생성하면서 향후 몇 년 동안 일관된 GDP+ 성장률 수준을 회복하는 방법을 모색하고 있습니다. 비즈니스 발전을 지원하는 것 외에도 뛰어난 성장 전망은 이미 풍부한 배당 수익률에 대한 잠재적인 연간 증가를 포함하여 더 큰 주주 가치에 기여할 것입니다. 이를 통해 더 넓은 범위의 적용 범위에서 더 빠른 연결 속도를 지원하고 그에 따라 더 많은 고객 채택을 유도할 수 있습니다. 함께 회사는 견고한 현금 흐름을 지속적으로 생성하면서 향후 몇 년 동안 일관된 GDP+ 성장률 수준을 회복하는 방법을 모색하고 있습니다. 비즈니스 발전을 지원하는 것 외에도 뛰어난 성장 전망은 이미 풍부한 배당 수익률에 대한 잠재적인 연간 증가를 포함하여 더 큰 주주 가치에 기여할 것입니다.

AT&T는 마감 후 배당금을 삭감했습니다.

이전 섹션에서 언급했듯이 WBD 분사 이후 배당금을 삭감하기로 한 AT&T의 결정은 일부 기존 투자자들에게 턴오프였습니다. 이사회는 "주당 $1.11 의 마감 후 연간 배당금을 승인했습니다.”, 이는 AT&T의 예상 잉여 현금 흐름의 약 40%에 해당합니다. 이것은 200억 달러 이상의 예상 잉여 현금 흐름에 대해 약 40%에서 43%의 이전에 안내된 마감 후 배당금 지급 구조의 낮은 범위에서 해결됩니다. 이전 섹션에서 논의한 WBD 분사 거래 구조를 기반으로 AT&T는 마감 후 주당 약 18달러로 평가될 것으로 예상됩니다(즉, 현재 AT&T 주가는 약 24달러에서 조정 계수 1에서 WarnerMedia에 귀속되는 약 6달러에서 차감) AT&T 몫에서 0.24 WBD 몫으로). 마감 후 연간 배당금이 주당 $1.11이고 마감 후 주가가 $18임을 고려할 때 이는 이전 분석 에서 예상한 바와 같이 약 6.2%의 배당 수익률을 나타냅니다 .

AT&T의 배당 수익률은 WBD 분사 후 감소하지만 Verizon (NYSE: VZ )과 같은 동종 업계에 비해 여전히 높을 것으로 예상됩니다. 마감 후 약 6.2%의 예상 배당 수익률에서 AT&T의 배당금도 더 높은 범위 에 머물 것입니다.더 넓은 시장에서 배당금을 지급하는 주식과 비교합니다. 또한 WBD 분사에 따른 대차대조표 개선도 기대된다. 따라서 향후 몇 년 동안 5G 채택 가속화 및 광섬유 광대역 수요 증가로 인해 발생하는 기회에 대한 더 나은 자본화를 가능하게 할 것입니다. 앞으로 이 전략은 AT&T의 성장을 회복할 것으로 예상되며, 이에 따라 장기적으로 배당금 개선과 주가 성과로 이어질 것입니다.

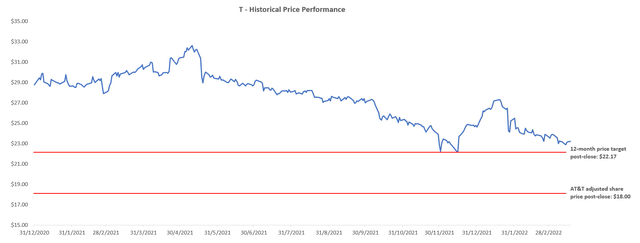

AT&T 마감 후 평가 전망

AT&T의 향후 성장 계획과 우선순위를 고려한 이전 커버리지 의 펀더멘털 및 밸류에이션 분석을 바탕으로 , 우리는 4월 WBD 분사 완료 후 12개월 이내에 주식이 $22를 초과할 가능성이 있다고 믿습니다. . 이는 예상 마감 후 AT&T 주가 $18를 기준으로 23%의 상승 잠재력을 나타냅니다. AT&T의 기반 사업이 점점 더 경쟁이 치열해지는 무선 통신 부문 내에서 시장 점유율 확대에 초점을 맞추고 있기 때문에 4월에 예상되는 WBD 분사가 완료되면 주식의 변곡점이 될 것입니다.

AT&T 마감 후 평가 (저자)

AT&T 마감 후 가격 목표 (저자)

결론

다가오는 WBD 분사는 AT&T 주주들에게 모든 이익을 가져다 줄 것입니다. 대부분의 AT&T 주주는 "배당 중심의 개인 투자자 및 소득 중심 펀드"이지만 WBD의 매력적인 상승 잠재력은 성장주에 대한 유망한 투자를 만들 수 있으며 통신 거대 기업의 마감 후 배당금 삭감을 보상할 수도 있습니다. 특히 현재 가격 수준에서 AT&T는 마감 후 주당 약 18달러가 되며 레거시 디지털 미디어 및 엔터테인먼트 수하물에서 해방되고 5G 및 광섬유 연결에서 새로운 성장 기회를 얻은 후 훨씬 더 많은 수익을 올릴 수 있을 것으로 기대하고 있습니다. 앞으로 몇 년 동안.

작성자 주: 제 분석을 읽어주셔서 감사합니다. Seeking Alpha's Marketplace에서 구독 서비스를 계획 중입니다. 이 서비스를 통해 내 모델 포트폴리오를 팔로우하고, 나와 직접 상호 작용하고, 다른 가입자와 대화방에 참여할 수 있습니다. 조기 구독자를 위한 기존 할인과 함께 가까운 시일 내에 출시할 예정이며 앞으로 몇 달 안에 출시를 시작할 때 더 자세한 내용을 공유하겠습니다.

'Coding' 카테고리의 다른 글

| 두 명의 아빠가 있다는 것은 나에게 대조되는 관점, 즉 부자와 가난한 사람 중 하나를 선택할 수 있는 기회를 제공했습니다. (0) | 2022.03.24 |

|---|---|

| Bear Grip 또는 Bull Run을 위한 3가지 배당금 (0) | 2022.03.23 |

| 증시 랠리는 빨리 녹아야 하지만 변동성은 지속될 것으로 예상한다. (0) | 2022.03.21 |

| 맥북 M1 초보자 안성맞춤 꿀팁 모음(외장모니터, 마우스 감도, 터미널 단축키, 화면 캡쳐 등) (0) | 2022.03.20 |

| 맥북에서 스포트라이트(SpotLight)나 알프레드(Alfred)에서 갑자기 앱 검색이 안될 때 해결하는 방법 (0) | 2022.03.20 |

댓글