증시 랠리는 빨리 녹아야 하지만 변동성은 지속될 것으로 예상한다.

요약

- 이번 주 주식의 랠리는 옵션만기와 변동성 재조정 등에 힘입은 바 크다.

- 이번 주 초에는 매파적인 연방준비제도이사회(Fed)의 우려가 다시 나타나기 때문에 이 랠리는 시들해질 것이다.

- 게다가 연방준비제도이사회는 긴축적인 재정상황을 원하고 있으며 이는 주식의 상승에 도움이 되지 않을 것이다.

- 이런 투자 아이디어를 더 찾고 있나?마켓 리딩에서 독점적으로 구매하십시오.자세한 정보 »

Getty Images를 통한 Marcus Millo/iStock

이 기사는 원래 3월 19일 토요일에 SA 마켓플레이스 서비스인 Reading The Markets의 회원들을 위해 발행되었다.

3월 18일로 끝나는 한 주는 특히 나 같은 사람들이 연준에 이어 하락을 기대하고 있다는 점에서 용서할 수 없는 일이었다.그러나 내가 찾은 대부분의 증거들은 이번 주 집회가 덜 매파적인 연방준비제도이사회보다 옵션 만료에 관한 것이었다는 생각을 뒷받침한다.

나는 많은 사람들이 시장의 하락을 요구하는 것은 잘못되었고, 물론 그럴지도 모르지만, 4배 마녀화와 지수 재조정이 혼합되어 그러한 평가에 너무 이르다는 것을 안다.매우 날카롭지만, 그 집회는 1월 말에 거의 같은 거리를 이동했다; 유일한 차이점은 그것을 해체할 주말이 없다는 것이었다.

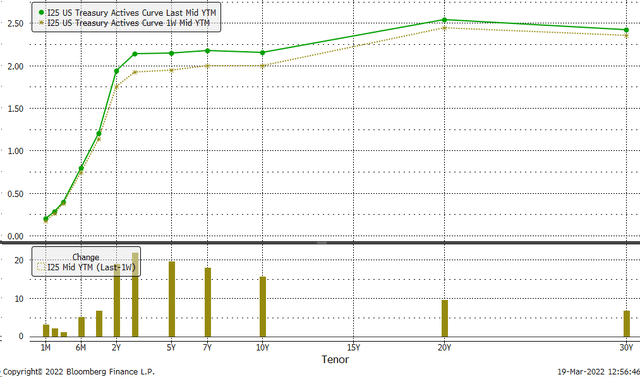

채권시장은 연준에 정확히 어떻게 대응할 것으로 예상했는지 반응을 보였는데, 이는 증시에 비해 현 시점에서 훨씬 나은 지표다.이번 주 수익률 곡선은 2년과 3년 중 가장 큰 폭으로 상승해 각각 18bps와 21bps 정도 상승했다.

블룸버그

한편, 10년간 마이너스 5년차는 현재 0%에 달하며 미국의 경기 침체를 예측하고 있다.

블룸버그

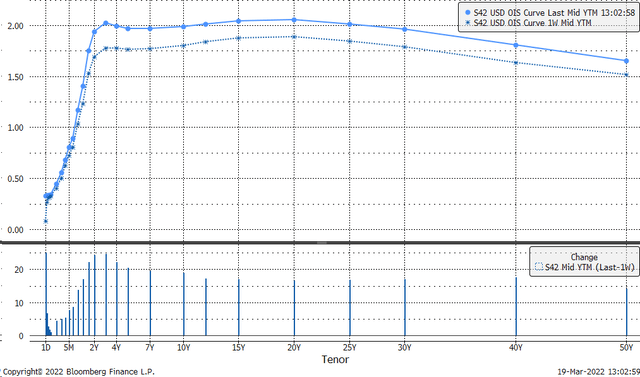

밤샘 지수 스왑 곡선은 또한 요율의 큰 폭의 상승을 보였으며 현재는 3년 만기 요율에서 15년으로 거슬러 올라간다.

블룸버그

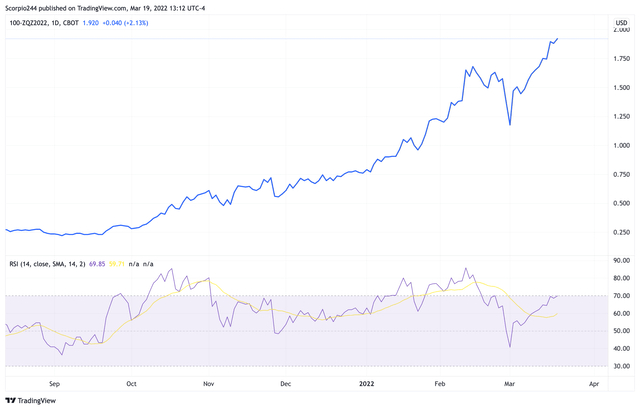

현재 약 1.92%의 요율로 가격을 책정하고 있는 2022년 12월 Fed 퓨처스에서도 큰 폭의 증가가 있었다.

트레이딩뷰

그래서 시장이 이미 매파적인 연준에서 가격을 매겼다는 생각은 타당하지 않다.당신은 커브 끝의 요금이 20bps씩 오르는 것을 보지 못했을 것이다.게다가 Fed Fund Freedures 역시 가격이 제대로 책정되지 않았다; 그들 역시 거의 20 bps 낮은 가격으로 거래되고 있었다.그래서 연준은 2022년 한 차례 금리 인상으로 더 매파적인 모습을 보인 것으로 보인다.

또 2023년 연준 선물은 연준 회의 전 2.4% 안팎에서 거래됐으며 현재 2.6%에 거래되고 있으며 앞으로 몇 주 동안 연준이 전망했던 2.8% 안팎까지 거래될 가능성이 높다.

트레이딩뷰

그런데 왜 주식에서 랠리가 일어났을까?내가 알기로는, 이것은 변동성과 옵션 만기의 불안에 따른 역행 랠리였다.내 실수는 변동성과 운영비용의 잠재적 완화 규모를 과소평가하고 있었다.나는 더 매파적인 Fed가 옵션 만기를 능가할 것이라고 생각했지만, 그렇지 않았다.

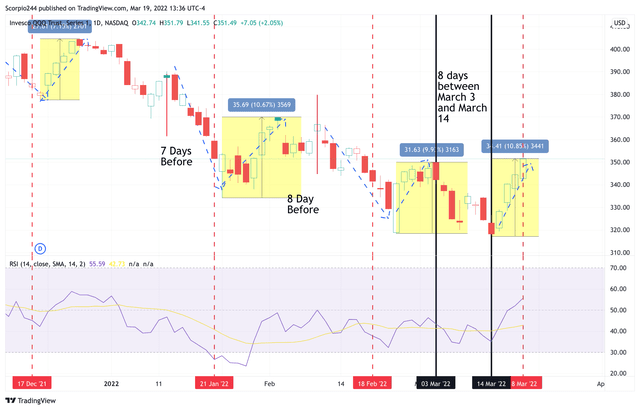

내가 이번 주말에 찾은 아래의 주기는 옵션만료 전 6~8일 전에, 만료 후 며칠 동안 그러한 추세를 역전시키는 역추세가 있다는 것을 보여준다.

트레이딩뷰

예를 들어 주식은 1월 12일부터 옵션만기로 급락한 데 이어 나스닥 QQQ ETF에서는 1월 24일 최저치부터 2월 2일까지 10% 이상 반등했다.그 후 ETF는 옵션만기에 다시 급락했고 2월 24일에 바닥을 쳤으며 추가적으로 이틀 동안 지속되었다.이로 인해 2월 24일 최저치에서 3월 3일까지 10% 가까이 하락하는 랠리가 이어졌다.그것이 이번 집회와 가장 유사한 집회다.

그러나 어떤 이유에서인지 3월 주기는 전환되었고 3월 3일 포스트 오펙스 역행 랠리의 일환으로 QQQ가 정점을 찍은 후 3월 14일로 하락하면서 앞당겨진 것으로 보인다.이것은 우리가 일반적으로 오펙스 이후에 보게 될 10%의 급격한 상승으로 이어졌다.

트레이딩뷰

이 같은 움직임은 오후 2시 연준 성명 발표 이후 더욱 확대돼 VIX 급상승이 이어졌고, 이후 기자회견이 시작된 2시 30분 VIX가 녹기 시작해 묵시적 변동성 수준이 떨어지기 시작하면서 대규모 출발 움직임이 촉발돼 풋가치가 하락하는 결과를 낳았다.

트레이딩뷰

평가 결과가 정확하다면 월요일에도 지수가 계속 상승해 2월 16일부터 4,475로 격차를 메우려는 시도를 해야 한다.만약 그 격차가 메워지고 지수가 그 차이를 넘어서 계속 밀고 나간다면, 지수가 상승할 수 있는 다음 수준은 4,660 정도가 될 것이다.그 이후에는 공백이 남지 않을 것이다.

트레이딩뷰

다만 일단 그 격차가 4,475로 메워지면 OPEX가 옆으로 이동하고 연준의 채권시장 영향이 주가로 흘러들어가면서 앞으로 며칠 동안 이 최근의 랠리를 되짚어 볼 가능성이 더 크다고 본다.게다가 투자자들은 특히 대차대조표 런오프에 대한 더 자세한 내용을 담고 있을 가능성이 높은 연준 회의록의 불확실성에 대해 풋 포지션을 재확립할 것으로 보인다.

게다가, 시장의 유동성은 매우 희박하고, 확산은 매우 광범위하다.이로 인해 시장의 변동성이 더욱 뚜렷해지고 있다.

앞으로 이동

연준이 파월 의장의 말을 경청한 것은 연준이 재정여건이 더욱 긴축되기를 원한다는 것을 시사한다.긴축 재정 상태는 시간이 지남에 따라 주식에 해를 끼쳤다.이번도 별반 다르지 않을 것 같다.언제 시장이 바닥을 칠지 외치는 것은 불가능하지만, 분명한 것은 향후 몇 주 안에 연준의 대차대조표 종료와 금리 인상 계획이 구체화될수록 재정 상태는 더욱 긴축될 것이라는 점이다.

오늘날 가장 비슷한 시기는 연준이 금리를 인상하고자 했던 2015년과 2016년이다.QE의 경쟁으로 금융여건이 긴축되면서 주식시장 변동성이 엄청났다.

트레이딩뷰

초기 징후는 이번 주 재무상황이 적어도 IEF/LQD 비율에 기초하여 일부 완화되었다는 것이다.단기적으로 금융여건이 완화되면 주가를 더 랠리하는 데 도움이 될 수 있다.다만 파월 의장이 기자회견에서 밝힌 내용을 보면 연준이 경기둔화를 위해 긴축 재정여건을 원하기 때문에 완화가 지속될 가능성은 낮다.

트레이딩뷰

이는 향후 몇 주 동안 시장에 많은 변동성을 야기할 것이며 2015년과 2016년에 보았던 것처럼 많은 폭락 현상을 초래할 가능성이 있다.현재와 2015년과 2016년의 유일한 차이점은 대차대조표 종료가 훨씬 더 빨리 시작되고 있다는 점인데, 이는 또한 재정여건을 긴축하는데 도움이 될 것이다.

요컨대 단기적으로는 옵션 만기가 영향을 미쳤을 수 있지만 장기적으로는 추가적인 긴축 재정 여건의 영향을 받게 될 것이다.만약 그것이 연준의 의도라면, 그러한 조건들은 더욱 빡빡해질 것이다.

'Coding' 카테고리의 다른 글

| Bear Grip 또는 Bull Run을 위한 3가지 배당금 (0) | 2022.03.23 |

|---|---|

| AT&T: 워너 브라더스 디스커버리 스핀오프 이전에 매도하지 마세요 (0) | 2022.03.22 |

| 맥북 M1 초보자 안성맞춤 꿀팁 모음(외장모니터, 마우스 감도, 터미널 단축키, 화면 캡쳐 등) (0) | 2022.03.20 |

| 맥북에서 스포트라이트(SpotLight)나 알프레드(Alfred)에서 갑자기 앱 검색이 안될 때 해결하는 방법 (0) | 2022.03.20 |

| 엑손 모빌 VS.Enbridge:어떤 석유 주식을 사는 것이 더 좋을까? (0) | 2022.03.19 |

댓글